Kennzahlen im Luftverkehr

Kennzahlen spielen im Luftverkehr eine große Rolle. Aber was genau sind Kennzahlen? Die Definition in der betriebswirtschaftlichen Relation lautet: „Betriebswirtschaftliche Kennzahl ist eine Kennzahl, die zur Beurteilung von Unternehmen herangezogen und aus Unternehmensdaten gewonnen wird.“ [1]

Typen von Kennzahlen

Grundsätzlich gibt es verschiedene Kennzahlentypen. „Absolute Kennziffern, Relative Kennzahlen, Gliederungszahlen, Beziehungszahlen, Indexzahlen“, dies sind alles verschiedene Sorten von Kennzahlen.[2] Im Kontext der Aufgaben des Aviation Controlling bildet das Thema „Kennzahlen“ einen wichtigen Baustein.

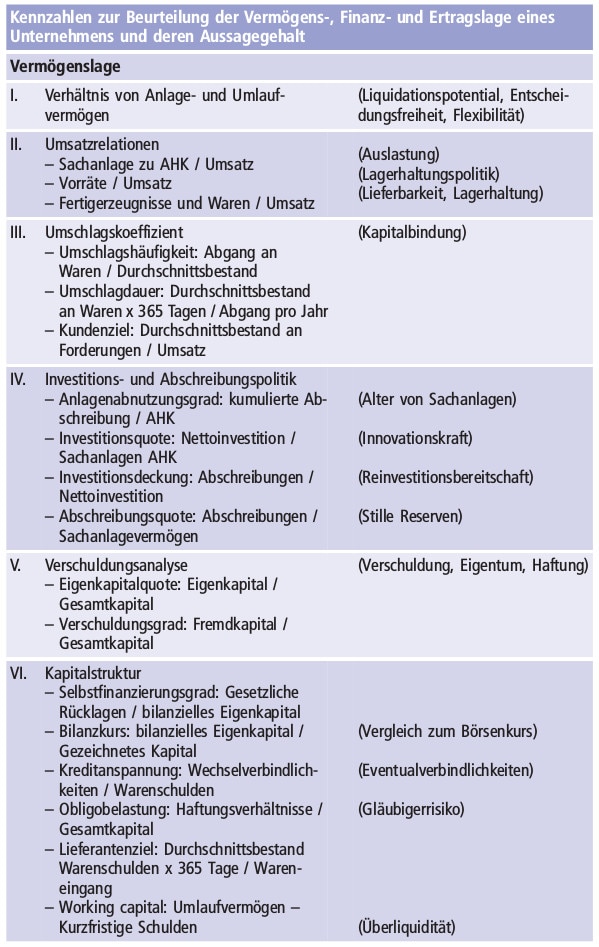

In der folgenden Tabelle wird die Wichtigkeit von Kennzahlen nochmals unterstrichen. Denn um ein sinnvolles Controlling zu gestalten, muss man sich ein Urteil über das Vermögen, die Finanzlage und auch die Erträge bilden können. Hierfür existieren einige Kennzahlen. Und mit diesen Daten und Analysen lassen sich wichtige Schlüsse ziehen, die einem Unternehmen für die richtige Ausrichtung in der Zukunft helfen können und sollen.

Typische Finanzkennzahlen

| Finanzlage | |

| I. Grundsatz der Fristenkongruenz | (Aktiv- und Passivpostenausgleich) |

| II. Deckungsgrade A: Eigenkapital / Anlagevermögen B: Eigenkapital + Langfr. Fremdkapital / Anlagevermögen C: Eigenkapital + Langfr. Fremdkapital / Anlagevermögen + Langfr. Forderungen |

(Goldene Bilanzregel) |

| III. Liquiditätsgrade 1. Liquide Mittel / Kurzfr. Fremdkapital 2. Monetäres Umlaufvermögen / Kurzfr. Fremkapital 3. Monetäres Umlaufvermögen + Vorräte / Kurzfr. Fremdkapital | (Zahlungsunfähigkeit)

(Liquidierbarkeit von Vermögen) (Konkursschutz) |

| IV. Forderungen-Schuldenvergleich | |

| Ertragsanalyse | |

| I. Vergleich von Börsen- und Bilanzkurs | (Stille Reserven, Image) |

| II. Vergleich betrieblicher, außerbetrieblicher Erfolge | (Kerngeschäft – Nebengeschäft) |

| III. Vergleich ordentlicher, außerordentlicher Erfolge | (besondere Erfolgseinflüsse) |

| IV. Intensitäten z.B. Personal-Materialintensität | (Schwerpunkte) |

| V. Rentabilität Eigenkapitalrendite: Gewinn x 100 / Eigenkapital Gesamtkapitalrendite: (Gewinn + Steuern + Zinsen) x 100 / Gesamtkapital Umsatzrendite: Gewinn x 100 / Umsatz RoI: (Gewinn / Umsatz) x (Umsatz / Gesamtkapital) | (Eigenkapitalverzinsung) (Gesamtkapitalverzinsung)

(Kostenmanagement) (Erfolgsherkunft) |

Quelle: https://images.finanzen.net/mediacenter/unsortiert/bilanzkennzahlen-1.jpg Eigene Darstellung

Kennzahlen von Fraport

Wenn man an Fraport denkt, denkt man an den Flughafen Frankfurt. Zum Unternehmen gehören aktuell aber noch einige Flughäfen mehr. Das Unternehmen ist ein großer Flughafenkonzern, ein großer „Airport Manager“. Dies gilt es auch in den Kennzahlen des Unternehmens auszudrücken. Im Folgenden liegt die Konzentration aber auf den Zahlen für den Standort des Flughafen Frankfurts. Die Quelle für die Zahlen ist der GRI-Bericht für das Jahr 2017 vom 03.05.2018 der Fraport AG.

Quelle: Eigene Darstellung, Marius Bilz

Innerhalb des 105-Seitigen Gesamtberichts gibt es vier verschiedene Kapitel, die sich um Kennzahlen kümmern, „kompakt“, Umwelt, Finanzen und Personal.

Die Zahl , die in der Öffentlichkeit die meiste Aufmerksamkeit bekommt und eine große Strahlkraft besitzt, ist natürlich die Anzahl der abgefertigten Passagiere eines Jahres. Zu finden ist diese Kennzahl im Teil Finanzen unter dem Aspekt der Marktpräsenz.

Nach einer Stagnation im Jahr 2016 hat die Zahl 2017 wieder deutlich auf 64,8 Mio. Passagiere zugelegt. Hierzu ist noch zu erwähnen, dass für einen Passagier der Fluggesellschaft an jedem Flughafen einzeln gezählt wird, das heißt an- und abfliegende Passagiere werden jeweils immer gezählt, was auch nochmals extra ausgewiesen ist.

Nicht nur die Gesamtzahl an Fluggästen ist jedoch eine wichtige und interessante Kennzahl, sondern auch In- und Auslandspassagiere (7,3 und 57,1 Mio.) sowie Umsteige- und Transitpassagiere (57,5% und 0,9 Mio.). Diese Zahlen werden für den Flughafen Frankfurt und für alle anderen Konzernflughäfen zusammen ohne diesen dargestellt.

Kennzahlenbericht der Fraport AG

Diese Zahlen aus dem Kennzahlenbericht der Fraport AG sind jedoch nicht auf der ersten von den zehn Seiten angegeben, wie man es vielleicht vermuten würde. Als erstes werden nämlich nach einer kurzen Einleitung andere Leistungsindikatoren nichtfinanzieller Art beschrieben. Diese sind Folge der Unternehmensziele und der Kultur des Konzerns und definieren sich als „Globalzufriedenheit der Passagiere und Gepäckkonnektivität, Mitarbeiterzufriedenheit, Frauen in Führungspositionen, Krankenquote und CO2-Emission“[3]

Hier eine Abbildung mit den zugehörigen Daten:

| Nichtfinanzielle Leistungskontrolle | 2017 | 2016 | Veränderung | |

| Globalzufriedenheit (Frankfurt) | 85 % | 82 % | +3 PP | |

| Gepäck–Konnektivität Frankfurt | 98,5 % | 98,7 % | -0,2 PP | |

| Mitarbeiterzufriedenheit | 2,87 | 2,91 | +0,04 | |

| Frauen in Führungspositionen | 28,0 % | 30,5 % | -2,5 PP | |

| Krankenquote | 7,5 % | 7,9 & | -0,4 PP | |

| CO2-Emission (t) | 209,668 | 228,389 | -18,721 t | |

Quelle: gri-bericht-2017_kennzahlen-finanzen S.1, Eigene Darstellung

Fraport legt viel Wert auf Menschen und Umwelt. So könnte man die oben genannten Leistungsindikatoren interpretieren. Denn dort sind nicht Umsatz und Gewinn an erster Stelle genannt.

Die Indikatoren haben auch jeweils einen bestimmten Zielwert. Bei der Zufriedenheit der Kunden liegt dieser bei mindestens 80% bis zum Jahre 2021. Dieser Wert war 2016 schon erreicht und wurde dennoch um weiter drei Prozentpunkte im Jahr 2017 gesteigert.

Beim Gepäck liegt der Wert schlechter als 2016 und erreicht den Zielwert nur knapp. Bei den Mitarbeitern droht der Zielwert für 2018 sogar verpasst zu werden. Diese Gefahr ist auch bei dem Anteil bei Frauen in Führungspositionen vorhanden.

Im Fall der Krankenquote ist man auf einem guten Weg, den aktuellen Zahlen nach zu urteilen.

Ein großes Ziel bis 2030 ist die Senkung des CO2-Ausstoßes des Gesamtkonzerns auf unter 125.000 Tonnen. Der Weg dorthin ist noch weit, doch ist schon eine starke Tendenz nach unten zu erkennen.

Finanzen der Fraport

Umsatz- und Ergebniszahlen bilden him Bereich der Finanzen von Fraport einen Block mit dem abschließenden wichtigen Konzernergebnis.

Zur Wirtschaftlichkeit werden die Kennzahlen von „Return on Fraport Assets (ROFRA)“, „Netto-Finanzschulden zum 31.12.“ und der „Free-Cash-Flow“[4] aufgeführt. Dem folgend ist eine Wertschöpfungsrechnung, die der Konzern erst seit 2005 macht, dargestellt. Auch betriebliche soziale Zuwendungen und Zuwendungen der öffentlichen Hand sind beschrieben. Zusätzlich gibt es Kennzahlen zu Flugbewegungen, auch für das Volumen der Fracht.

Quelle: Eigene Darstellung Marius Bilz

Als letztes in diesem Abschnitt sind indirekte wirtschaftliche Auswirkungen aufgelistet. Dieser Blick beinhaltet beispielsweise das gesellschaftliche Engagement des Unternehmens Fraport. Gerade für einen Betreiber eines Flughafens, der direkt, indirekt und induziert so viel wirtschaftliche Stärke und Arbeitsplätze hervorruft, ist der Rückhalt in der Region für eine langfristige positive Zukunft sehr wichtig.

Kennzahlen zur Umwelt

In der Luftfahrtbranche spielen darüber hinaus Kennzahlen zur Umwelt eine große Rolle. Im Wesentlichen geht es dabei um den wichtigen Aspekt der Energie und den Verbrauch dieser.

Im Gegensatz zu einer Fluggesellschaft fallen bei einem Flughafen ganz verschiedene Energieträger an, die verbraucht werden. Eine Liste dieser Energieträger umfasst Erdgas, Flüssiggas, Heizöl, Diesel, Benzin, Strom, Fernwärme und Fernkälte. Der Anteil erneuerbarer Energien beträgt derzeit lediglich unter einem Prozentpunkt. Der Flughafen Ljubljana nutzt allerdings 100% erneuerbarer Energien.

Auch der Wasserverrbauch ist von Bedeutung. Die Zahl von 1,873 Millionen Liter im Jahr 2017 steht für die gesamte Wasserentnahme. Davon sind 1,461 Millionen Liter alleine Trinkwasser.

Ein weiteres Umwelthema ist die Biodiversität. Somit gibt es auch hierzu Kennzahlen, die für die Analyse der Vergangenheit und Gegenwart sehr wichtig ist. Beispielhaft gehört die sogenannte Flächeninanspruchnahme dazu. Weitere Themen sind Emissionen, Abwasser und Abfall.

Besonders öffentlichkeitswirksam ist die Entwicklung der Emissionen des Kohlenstoffdioxids. Diese sieht im Verlauf von 2015 bis 2017 wie folgt aus (bezogen auf die Fraport Muttergesellschaft):[5]

Indirekte CO2-Emissionen: (in 1.000 t CO2)

184,2 172,8 153,7

Klimaintensität der Verkehrsleistung: (kg CO2/Verkehrseinheit)

2,25 2,11 1,78

Flugverkehr: (in 1.000 t CO2)

952,2 936,2 937,8

Mitarbeiterverkehr Fraport AG und Dritter am Flughafen: (in 1.000 t CO2)

112,8 115,0 112,0

Passagierverkehr (Originärpassagiere): (in 1.000 t CO2)

201,3 173,2 185,0

Dienstreisen der Mitarbeiter Fraport AG: (in 1.000 t CO2)

0,70 0,81 0,90

Energieverbrauch Dritter (Infrastruktur und Fahrzeuge): (in 1.000 t CO2)

179,5 172,0 156,3

Weitere Kennzahlen gibt es bei Fraport darüber hinaus zu den Themen:

- Abwassereinleitung

- Abfall nach Art und Entsorgungsmethode

- Wesentliche Freisetzungen

- Luftqualität

- Flächen- und Flugzeugenteisungsmittel

Personalkennzahlen bei Fraport

Kennzahlen zu Personal sind in jedem Unternehmen wichtig und nicht Luftverkehr-branchenspezifisch.

Insgesamt beschäftigt der Konzern 22.024 Mitarbeiter, was in etwa 1.000 mehr als 2016 sind. Am Standort Frankfurt alleine sind bereits 19.545 Beschäftigte zu zählen, eine Steigerung um 260 Personen.[6]

Das Personal ist häufig detailliert analysiert: Geschlechteranteil, Art der Beschäftigung bis zu Teil- oder Vollzeit und Fragen der Befristung sind dargestellt. Auch Neueinstellungen und die Mitarbeiterfluktuation als eigener Unterteil werden in allen Details genau benannt.

Im Teil Arbeitssicherheit und Gesundheitsschutz des Kennzahlenberichtes befassen sich die Kennzahlen hauptsächlich mit Unfällen und Ausfallzeiten, die sehr wichtig für die mittel- und langfristige Personalplanung eines Konzerns sind. In diesem Zuge sind auch Informationen zur Aus- und Weiterbildung zu sehen.

Typische Kennzahlen im Luftverkehr

Darüber hinaus findet man Kennzahlen, die spezifisch für den Luftverkehr und auf das Flughafenmanagement ausgerichtet sind:[7]

- Slots pro Stunde

- Widebody-Anteil

- PAX pro PAX-Bewegung

- Umsteigeranteil

- Regulated Asset Base

- Lokales Fluggastaufkommen

- Retail pro PAX

- Gepäckbeförderungseffizienz

Insgesamt sind in den drei verschiedenen Berichtsteilen der Fraport AG mit allen Themen rund 39 einzelne Tabellen mit Kennzahlen vorhanden. Die Übersicht aus „100 Luftfahrtkennzahlen“[8] zeigt, dass trotzdem noch mehr verschiedene Kennzahlen genannt werden könnten.

Kennzahlen von Fluggesellschaften im Vergleich zu Flughäfen

Bezüglich der Anzahl an Kennzahlen stehen die einer Fluggesellschaft einem Flughafen in nichts nach, sodass man auch hier schnell auf 100 verschiedene kommen kann.[9]

Auch bei Airlines sind zunächst einmal allgemeine Leistungskennzahlen zu nennen. Allerdings unterscheiden sich diese schon grundsätzlich von den Kennzahlen für einen Flughafen. Jetzt geht es um unterschiedliche Kilometerzahlen und den Ladefaktor zum Beispiel. Passagier-Sitz-Kilometer und Fracht-Tonnen-Kilometer sind nur zwei Beispiele zu den speziellen Kennzahlen im Luftverkehr, die insbesondere bei Airlines zu finden sind. Dies setzt sich in dieser Art dann beim Thema Passagiere und Fracht jeweils fort. Hier sind der Ladefaktor und die Kilometerzahlen von großer Relevanz.

Im Folgenden finden Sie eine Übersicht für verschiedene Gruppen von Kennzahlen bei Airlines und im Luftverkehr:[10]

- Leistungskennzahlen Passagierbeförderung

- Leistungskennzahlen Frachtgeschäft

- Umsatzkennzahlen

- Kundenbonusprogramme (IFRIC 13)

- Operative Kennzahlen

- Profitabilitätskennzahlen

- Break-even-Sitzladefaktor

- Break-even-Fracht-Nutzladefaktor

- Marge je angebotenen Sitzkilometer

- Operative Quote

Weitere Kennzahlen sind dann:

- Kennzahlen für den Treibstoffverbrauch

- Kennzahlen für das Flottenmanagement

Und der für die Luftfahrt generell wichtige Aspekt, den es auch schon bei den Flughäfen gibt:

- Umweltbezogene Kennzahlen

Zusammenhang der Kennzahlen

Es gibt also bei Fluggesellschaften ähnliche Aspekte wie beim Flughafen, die als wichtige Kennzahlen herausgearbeitet werden. Außerdem sind Schnittstellen zu finden, die sich aus dem Luftverkehr im Gesamten ergeben. Ergänzend gibt es bei den Fluggesellschaften ganz spezielle Kennzahlen, die sich sehr auf den Flugbetrieb konzentrieren.

Was sind also Kennzahlen im Luftverkehr?

Oberflächlich betrachtet sind Kennzahlen im Luftverkehr erst einmal sehr viele Zahlen. Doch nicht immer lässt eine Zahl alleine den direkten Rückschluss auf bestimmte Sachverhalte, Ereignisse und Prozesse zu. Hier ist der geeignete Weg, ein Kennzahlensystem zur Analyse zu nutzen, mit dem man Zusammenhänge darstellen kann. Gerade im hochkomplexen Luftverkehr ist dies sehr wichtig, denn nur mit geeigneten Instrumenten kann effektives Controlling zum Erfolg führen.

Im gesamten Kontext des Controllings erkennt man, dass Kennzahlen von großer Bedeutung für die anderen Unternehmensbereiche sind. Ohne diese und deren Analyse hat wohl selbst ein gutes Unternehmen Schwierigkeiten, langfristig die Unternehmensziele zu erreichen und erfolgreich zu sein. Kennzahlen alleine sagen natürlich aber nicht alles aus. Wenn bestimmte Zahlen schlecht sind, es im Berichtsjahr aber einen besonderen Grund dafür gibt, dann kann man die Zahlen in der isolierten Betrachtung als obsolet sehen. Alle Kennzahlen sind im Gesamtkontext zu sehen. Nur dann lassen sich aus der Zahlenanalyse die richtigen Schlüsse ziehen.

Zusätzlich hat auch jede Kennzahl an sich Vor- und Nachteile. Wenn man alleine die Passagierzahlen betrachtet, sagt dies z.B. wenig darüber aus, ob ein Flughafen erfolgreich ist. Sollte man bspw. erfolgreich als gewinnstark definieren, könnte man den Umsatz pro Passagier als Maß betrachten.

Quellenverzeichnis

Onlinequellen:

[Finanzen.net: https://www.finanzen.net/wirtschaftslexikon/Kennzahl]

[Fraport AG: https://www.fraport.de/content/fraport/de/misc/binaer/unternehmen/verantwortung/publikationen/nachhaltigkeitsberichte/2017/gri-und-kompaktbericht/gri-bericht-2017/jcr:content.file/gri-bericht-2017.pdf]

[Hellgren Per-Ola, 100 Luftfahrtkennzahlen, cometis-publishing; https://www.cometis.de/wp-content/uploads/2016/11/100_Luftfahrtkennzahlen_Leseprobe.pdf]

[Wikipedia: https://de.wikipedia.org/wiki/Betriebswirtschaftliche_Kennzahl]

Zitationsverzeichnis:

- [1] https://de.wikipedia.org/wiki/Betriebswirtschaftliche_Kennzahl

- [2] https://www.finanzen.net/wirtschaftslexikon/Kennzahl

- [3] Fraport gri-bericht-2017_kennzahlen-finanzen S.1

- [4] Fraport gri-bericht-2017_kennzahlen-finanzen S.5

- [5] Fraport gri-bericht-2017_kennzahlen-finanzen S.13

- [6] Fraport gri-bericht-2017_kennzahlen-finanzen S.19

- [7] Siehe dazu: Cometis-publishing: https://www.cometis.de/wp-content/uploads/2016/11/100_Luftfahrtkennzahlen_Leseprobe.pdf S.5/6

- [8] Cometis-publishing: https://www.cometis.de/wp-content/uploads/2016/11/100_Luftfahrtkennzahlen_Leseprobe.pdf

- [9] https://www.cometis.de/wp-content/uploads/2016/11/100_Luftfahrtkennzahlen_Leseprobe.pdf

- [10] Siehe ebenfalls dazu: Cometis-publishing: https://www.cometis.de/wp-content/uploads/2016/11/100_Luftfahrtkennzahlen_Leseprobe.pdf S.3-6

Dieser Text gründet sich auf eine Ausarbeitung von Marius Bilz, Student im Bachelor Studiengang Aviation Business an der Hochschule für Technik und Wirtschaft des Saarlandes.

{kind=link}