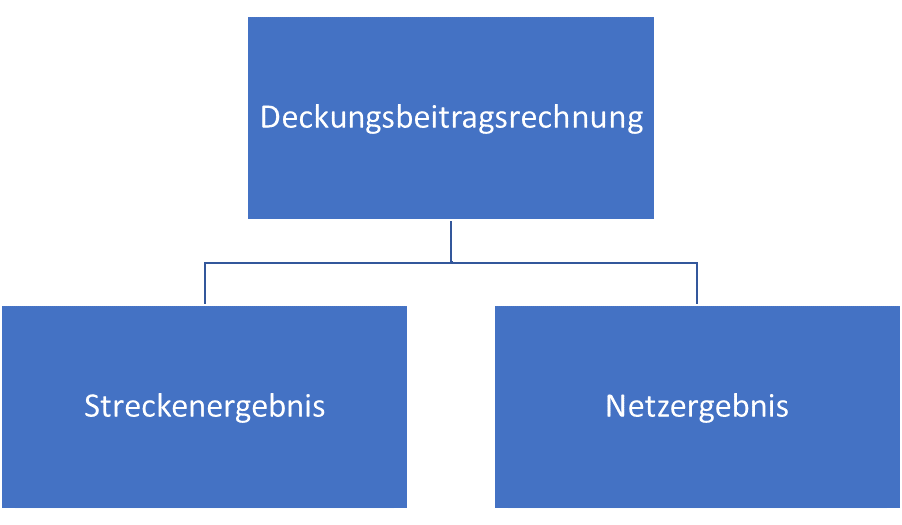

Streckenergebnisrechnung – Netzergebnisrechnung

Die Streckenergebnisrechnung und die Netzergebnisrechnung sind wichtige Werkzeuge zur Überprüfung der Wirtschaftlichkeit von Flugstrecken. Dabei basieren beide Methoden auf dem Prinzip der mehrstufigen Deckungsbeitragsrechnung.

Inhaltsübersicht

Grundlagen Deckungsbeitragsrechnung

Der Deckungsbeitrag (DB) errechnet sich aus den Erlösen abzüglich der variablen Kosten. Die Fixkosten werden nicht in die Rechnung mit einbezogen. Ziel ist es, Erlöse und Kosten verursachungsgerecht Kostenstellen zuzuordnen.[1] Der DB zeigt an, in welcher Höhe ein Kostenträger (Produkt oder Dienstleistung) die Fixkosten deckt.[2] Bei der mehrstufigen Deckungsbeitragsrechnung werden die Fixkosten in einzelne Blöcke unterteilt und schrittweise (zusätzlich zu den variablen Kosten) von der Umsatzerlöse subtrahiert. Übliche Fixkostenblöcke sind produktfixe, bereichsfixe und unternehmensfixe Kosten.[3] In der Luftfahrt führt eine Variante der mehrstufigen Deckungsbeitragsrechnung zur Streckenergebnisrechnung (SER). Das Produkt und damit der Kostenträger ist ein bestimmter Flug (ein Leg).[4] Die Fixkosten werden in vier Blöcke aufgeteilt: direkte Fixkosten, Stationsfixkosten, Verkaufskosten und Verwaltungskosten.[5] Die Streckenergebnisrechnung ist eine Kostenträgerstückrechnung und gehört zum internen Rechnungswesen.[6] Werden Erlöse und Kosten über mehrere Perioden betrachtet, erhält man eine Kostenträgerzeitrechnung.[7] In diesem Artikel lernen Sie die Strecken- und Netzergebnisrechnung kennen. Zusätzlich erfahren Sie, welche Entscheidungen das Management aus einem Ergebnis ableiten kann.

Streckenergebnisrechnung

Die Streckenergebnisrechnung ist ein Steuerungsinstrument des Controllings und daher für die Profitabilität einer Airline eine grundlegende Voraussetzung.[8] Das Controlling erhält durch sie wichtige Informationen zur Steigerung der Rentabilität der Airline. Es lässt sich somit mit ihr die Wirtschaftlichkeit steuern und kontrollieren.[9] Im Gegensatz zur normalen Deckungsbeitragsrechnung werden bei der Streckenergebnisrechnung auch die Fixkosten verschiedenen Kostenträgern zugeteilt. Hierfür sind Schlüsselungen zu benutzen, die eigentlich in der Deckungsbeitragsrechnung nicht vorgesehen sind. Dadurch geht die vorrangige Funktion der einfachen DB-Rechnung verloren: Kosten verursachungsgerecht zuzuordnen.[10] Voraussetzungen für das Errechnen des Streckenergebnisses sind die Erfassung der technischen Leistung, der Kosten und der Erlöse. Die technische Leistung ist der mit Preisen bewertete Output des Unternehmens. Bei der Kostenerfassung werden anhand von Schlüsselgrößen die Kosten auf einzelne Träger zugerechnet. Die Erlöse lassen sich nur bei Lokalverkehr verursachungsgerecht zuteilen. Bei Umsteigepassagieren benötigt man eine weitere Schlüsselung. Aufteilungsverfahren hierfür sind Provisio und Prorate. [11]

Funktionen der Streckenergebnisrechnung

Ermittlungsfunktion: Die Kosten werden verschiedenen Kostenträgern zugeteilt. Folglich lässt sich erkennen, wer wie viele Kosten verursacht hat. Das Streckenergebnis stellt monetär bewertete Leistungen abzüglich der Kosten dar. Es dient bei Airlines als Betriebsergebnis.[12]

Analysefunktion: Die Streckenergebnisrechnung liefert Leistungsmengen, Erlöse, Kosten und Ergebnis einer Strecke.[13] Diese Daten können verwertet werden, um Stärken, Schwachstellen und Tendenzen zu analysieren. Dies ist wichtig als Grundlage für Verbesserungsmaßnahmen.[14]

Vorgabefunktion: Mit Hilfe der analysierten Daten werden Änderungen eingeleitet, wie z.B. eine Frequenzveränderung einer Strecke oder eine Flugzeuginvestition.[15]

Kontrollfunktion: Durch Gegenüberstellung von Soll und Ist wird der Erfolg kontrolliert. Es lassen sich auch genaue Vergleiche zu den Vorjahren bzw. –monaten darstellen. Bei durchgeführten Änderungsmaßnahmen kann man die gewünschte Wirkung kontrollieren.[16]

Prognosefunktion: Auch als Planungsinstrument kommt die Streckenergebnisrechnung im Management zum Einsatz.[17] Mit Hilfe der Daten von Erlösen, Kosten und Ergebnissen vergangener Perioden lassen sich diese für die nächsten Perioden schätzen. Vor allem in der Finanzplanung sind diese Prognosen von wichtiger Bedeutung.[18]

Sonderfunktionen: Die IATA (International Air Transport Association) und andere Interessensverbände benutzen die Streckenergebnisrechnung als Datengrundlage für Statistiken. Auch als Verhandlungsinstrument für multilaterale Abkommen werden diese Daten verwendet.[19] Zudem erfüllt die Airline mit der Streckenergebnisrechnung gesetzlich vorgeschriebene Prüfungsverpflichtungen.[20]

Koordinationsfunktion: Durch das gemeinsame Ziel, das Streckenergebnis zu verbessern, ist eine koordinierte Zusammenarbeit verschiedener betrieblicher Bereiche im Unternehmen notwendig.[21]

Aufbau einer Streckenergebnisrechnung

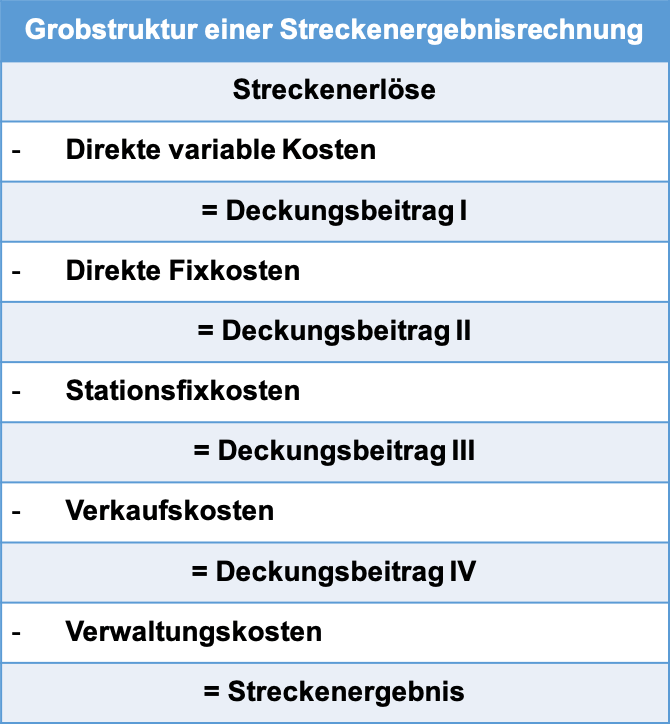

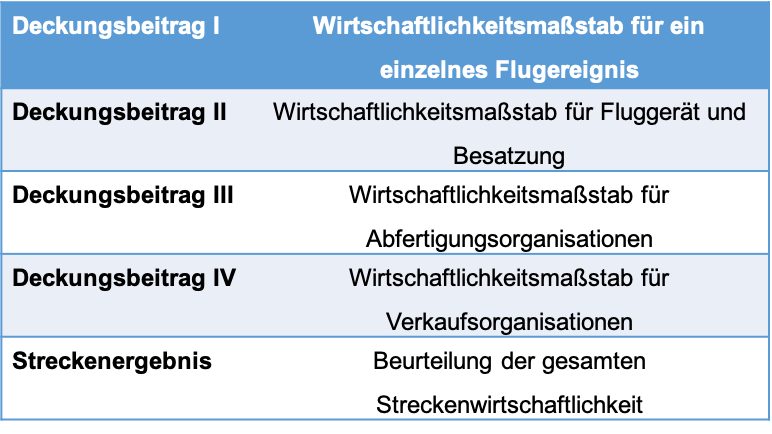

Die vier Deckungsbeiträge der Streckenergebnisrechnung werden in Reihenfolge der Beeinflussbarkeit von den Erlösen subtrahiert.[22]

Deckungsbeitrag I:

Der DB I besteht (wie auch die einfache Deckungsbeitragsrechnung) aus der Differenz von Erlöse und direkten variablen Kosten. Für das Produkt Flug werden diese unterteilt in beförderungsabhängige und flugerereignisabhängige Kosten. Beförderungsabhängige Kosten sind solche, die mit der Anzahl der Passagiere variieren. Fluggastentgelte oder Bordverpflegung sind Beispiele hierzu. Kosten, die durch die Ausführung des Fluges entstehen, z.B. Lande- und Flugsicherungsgebühren, sind flugereignisabhängige Kosten.[23]

Deckungsbeitrag II:

Um den DB II zu erhalten, werden alle direkten Fixkosten mit einberechnet. Ab diesem Punkt in der Rechnung werden Schlüsselungen in Abhängigkeit der jährlichen Benutzung (Flugstunden oder Flugkilometer) benutzt, und die Kosten sind nicht mehr exakt verursachungsgerecht.[24] Leasingkosten für das Fluggerät oder Personalkosten für Cockpit und Kabine sind solche direkten Fixkosten. Sie werden auch Kapazitätsvorhaltungskosten genannt.[25]

Deckungsbeitrag III & IV:

Der DB III bezieht die Stationskosten mit ein. Werden zudem noch die Verkaufskosten abgezogen, erhält man den DB IV.

Streckenergebnis:

Als letzter Schritt werden noch die allgemeinen Verwaltungskosten verrechnet.[26] Das Streckenergebnis ist somit ein Vollkostenergebnis. Es zeigt den wirtschaftlichen Erfolg einer Airline.[27]

Entscheidungen auf Grund der Streckenergebnisrechnung

Das Controlling erstellt das Streckenergebnis in der Regel in monatlichen Intervallen. Diese Informationen liegen dem Management am Anfang jedes Monats vor. [28] Sie werden zur Planung und Kontrolle des gesamten Flugnetzes benutzt. Das Streckenergebnis und die einzelnen Deckungsbeiträge sind „[…] Basis für Entscheidungsrechnungen zu Streckenänderungen und nicht zuletzt für Flugzeuginvestitionsrechnungen“[29]:

Wie auch in anderen Branchen ist der DB I ein Instrument für kurzfristige Entscheidungen. Wenn genügend Kapazität vorhanden ist, wird ein Auftrag bei einem positiven DB I in der Theorie angenommen.[30] Bei einem negativen DB I wird die Strecke über einen längeren Zeitraum genauer beobachtet. Ist kein positiver Trend in Aussicht wird die Strecke eingestellt.[31] Bei Linienfluggesellschaften wird der DB II als Entscheidungskriterium für Frequenzerhöhungen einer Strecke benutzt.[32] Für Investitionen in neue Flugzeuge und Personal reicht jedoch die Betrachtung einer einzelnen Strecke nicht aus. Das komplette Streckennetz ist hierfür ausschlaggebend.[33] Bei großen Veränderungen des Streckennetzes, meist Neuaufnahme oder Schließung einer Strecke, werden die DB III und IV als Entscheidungshilfe verwendet. Für die Neuaufnahme einer Strecke wird ein positiver DB III gefordert. Ein negativer DB IV kann in der Anfangsphase durch „interne Subventionen“ der Bezirksdirektion gedeckt werden. Das bedeutet, dass die hohen Investitionen durch vorhandene Ressourcen kompensiert werden.[34]

Bei negativen Deckungsbeiträgen analysiert das Management weitere Faktoren, wie. z.B. starker Wettbewerb, Yieldverfall, sinkende Nachfrage aufgrund äußerer Ereignisse oder der Erhalt von Flughafenslots.[35]

Quelle: in Anlehnung an Conrady/Fichert/Sterzenbach, 2013, S. 410.

Netzergebnisrechnung

Die SER ist nur bei Billigflug-, Charter- und Regionalfluggesellschaften von hoher Bedeutung. Diese Geschäftsmodelle bieten Punkt-zu-Punkt-Verkehr an und können daher ihre Wirtschaftlichkeit besser an ihren einzelnen Strecken beurteilen. Fluggesellschaften mit aufeinander abgestimmten Umsteigeverbindungen reicht die Streckenergebnisrechnung jedoch nicht aus. Da die einzelnen Strecken miteinander verknüpft sind und somit eine Veränderung einer Strecke, Auswirkungen auf andere Strecken zur Folge hat, wird die SER auf die Netzergebnisrechnung (NER) erweitert. Es wird nicht mehr nur ein einzelnes Leg separat betrachtet, sondern dessen Funktion in der gesamten Netzstruktur.[36]

Netzerlöse

Für die Netzergebnisrechnung braucht es ein System, mit dem die Erlöse einer Umsteigeverbindung erfasst werden können, da der Passagier einen Preis für die gesamte Verbindung bezahlt. Eines dieser Systeme ist das Prinzip der Full-Fare-Ratios:

Der Passagier bezahlt für die Verbindung von CPH nach SEA einen Preis von 5000€. Die Flüge werden von verschiedenen Airlines einer Allianz angeboten. Die Tarife für die einzelnen Sektoren betragen 2000€ für Zu- und Abbringerflug und 4000€ für den Hauptflug. Mit Hilfe eines intern errechneten Multiplikators wird der Erlös der Verbindung auf die einzelnen Strecken zugeteilt. Diese Erlöse werden Prorate-Erlöse genannt. [37]

Um die Netzerlöse zu ermitteln, werden noch die Erlöse der Passagiere mit einberechnet, die die Strecke einzeln benutzen. Dies ist der Lokalverkehr. Ohne eine Schlüsselung kann man die Erlöse direkt einem bestimmten Flug zuordnen. Folgendes Beispiel soll darstellen, welche Erlöse der Zubringerflug nach FRA von STR einbringt.

Die Strecke bringt einen Lokalverkehrserlös von 600€ ein. Zu diesem Erlös wird der Prorate-Erlös von Passagieren addiert, die ein Ticket von STR nach JFK für 2000€ gekauft haben, indem der Flug STR-FRA mit inbegriffen ist. Über einen Multiplikator werden von den 2000€ Erlöse dem Zubringerflug 400€ zugewiesen. Der Streckenerlös ist folglich 1000€. Bei einer Einstellung der Strecke STR-FRA würden jedoch nicht nur die 1000€ Erlöse wegfallen, sondern auch noch die 1600€ Erlöse aus der Strecke FRA-JFK. Der Netzerlös der Strecke beträgt also 2600€. Hier ist jedoch Vorsicht geboten, da bei dieser Rechnung angenommen wird, dass keiner der Passagiere der Strecke STR-FRA-JFK den Flug FRA-JFK buchen würde, wenn der Zubringerflug STR-FRA nicht mehr angeboten wird. In der Realität weicht jedoch ein Teil der Passagiere auf Bodenverkehrsmittel, wie Zug, Bus oder Bahn zurück oder fliegt über einen anderen Hub der Airline. Zudem werden bei dieser Methode Erlöse doppelt verrechnet. Bei Betrachtung der Gesamtsituation kann dies zu Fehlschlüssen führen.[38]

Aufbau Netzergebnisrechnung

Auch die Netzergebnisrechnung ist eine mehrstufige Deckungsbeitragsrechnung. Im Unterschied zur Streckenergebnisrechnung gibt es nur DB I und DB II. Der dritte und vierte DB werden in einer Stufe als Verwaltungskosten (Overhead*) verrechnet. Grundlage der Rechnung ist die Deckungsbeitragsrechnung der Hauptstrecke. Um auf die Netz-Deckungsbeiträge I & II und das Netzergebnis zu Vollkosten zu kommen, werden die Deckungsbeiträge der Upline und Downline Flüge addiert. Hierbei werden nur die beförderungsabhängigen Kosten von den Upline- und Downlineerlösen subtrahiert.[39]

Entscheidungen auf Basis der Netzergebnisrechnung

Wegen der Betrachtung auf Netzebene ist das Netzergebnis als Entscheidungsgrundlage vorsichtiger zu behandeln als das Streckenergebnis bei einer Punkt-zu-Punkt Verbindung. Natürlich fließen wieder externen Faktoren (wie bereits zuvor für die Streckenergebnisrechnung beschrieben) mit in die Entscheidung zur Einleitung von Maßnahmen ein. Hinzu kommen weitere Komponenten speziell für Netzwerk-Airlines, die bei der Netzergebnisrechnung nicht mit berechnet werden können, z.B. die Auswirkung auf Passagiere, die wegen des vielfältigen Streckenangebots der Fluggesellschaft Stammkunden sind.[40] Strecken werden selbst mit negativen DB I weiterhin betrieben, weil sie für das Gesamtnetz von Bedeutung sind. Dies trifft vor allem bei Zu- und Abbringerflügen zu.[41] Bei Abkommen zwischen Airlines, wie z.B. dem Codesharing, werden die Strecken in der Strecken- bzw. Netzergebnisrechnung normal berechnet. Die benötigten Informationen werden über Computerreservierungssysteme (CRS) ausgetauscht. Hat eine Strecke negative Ergebnisse, werden die Verrechnungspreise neu verhandelt.[42]

| Netz – DB I | Netz – DB II | Netz – DB II – Rendite | Netzergebnisrendite zu Vollkosten | Bedeutung | Maßnahme | |

| 1 | negativ | negativ | -X bis -Y % | -M bis –N % | Strecke ist unwirtschaftlich | Einstellung der Strecke |

| 2 | positiv | Negativ | – Y bis -Z % | -N bis -O % | Strecke erwirtschaftet Kosten der Kapazität nicht | Bedienung nur, sofern Kapazität nicht anderweitig eingesetzt werden kann |

| 3 | positiv | positiv | + E bis A % | -O bis B % | Strecke deckt Overhead-Kosten nicht bzw. erzielt keinen angemessenen Gewinn | Anpassung (Programm-Umstrukturierung und u.U. Flugzeugfreisetzung), wenn über längeren Zeitraum keine Verbesserung |

| 4 | ab A % | ab B % | Strecke ist profitabel | Beibehaltung Status Quo |

Im ersten Fall sind beide Kennzahlen im hohen Minusbereich. Auch die Deckungsbeiträge I & II der Netzergebnisrechnung sind negativ. Die Strecke verursacht mehr Aufwand als Ertrag. Es müssen sehr gravierende äußere Faktoren mit einwirken, damit diese Strecke nicht eingestellt wird. Wie in der Streckenergebnisrechnung bedeutet ein negativer DB II, hier im Fall zwei, dass die Strecke die Vorhaltungskapazitätskosten nicht erwirtschaftet und daher nur betrieben werden sollte, wenn die Kapazität nicht besser genutzt werden kann. Im dritten Fall werden zwar positive Deckungsbeiträge erzielt, jedoch nicht die geforderten Mindestrenditen von A% und B%. Der Gewinn sollte mehr von den Overhead-Kosten decken. Hier kann man mit Umstrukturierungsmaßnahmen versuchen das Ergebnis zu verbessern. Im letzten Fall werden die geforderten Renditen erreicht, daher kann die Strecke so weiter betrieben werden.[43]

Fazit zu Streckenergebisrechnung und Netzergebnisrechnung

Die Streckenergebnisrechnung und die Netzergebnisrechnung sind für das Controlling einer Airline eine unabdingbare Kostenrechnung. Mit den Informationen kann das Unternehmen das Streckennetz planen, steuern und kontrollieren. Die Wirtschaftlichkeit einer Strecke oder sogar des ganzen Streckennetzes wird in einer Zahl dargestellt. Zu beachtet ist, dass allein der DB I verursachungsgerecht Kosten zuordnen kann. Ab dem DB II werden die Kosten mit Schlüsselungen verteilt. Auch die Erlöse werden über Schlüsselungen aufgeteilt, wenn das Flugticket mehr als einen Flug beinhaltet. Die Ergebnisse weichen also von der Realität ab. Nicht nur deswegen, sondern auch wegen des Einflusses externer Faktoren, sind die Streckenergebnisse nur eine Entscheidungshilfe für das Management. Die endgültige Maßnahme zur Veränderung einer Strecke trifft daher der Mensch.

Literaturverzeichnis

Conrady, R. / Fichert F. / Sterzenbach, R. (2013). Luftverkehr: Betriebswirtschaftliches Lehr- und Handbuch. München: Oldenbourg Verlag.

Prof. Dr. Klein, J. (2017). Persönliches Interview, geführt vom Verfasser. Saarbrücken.

Klempien, D. (2017). Onlinequelle. Deckungsbeitragsrechnung. Erreichbar unter: https://www.controllingportal.de/Fachinfo/Grundlagen/Deckungsbeitragsrechnung.html.

Maurer, P. (2006). Luftverkehrsmanagement: Basiswissen. München: Oldenbourg Verlag.

Mensen, H. (2013). Handbuch der Luftfahrt. Berlin, Heidelberg: Springer Verlag.

Vollmuth, H. (2011). Controllinginstrumente. Freiburg: Haufe.

[1] Vgl. Mensen (2013), S.1271.

[2] Vgl. Vollmuth (2011), S.39.

[3] Vgl. Klempien (2017), Onlinequelle.

[4] Vgl. Conrady, Fichert, Sterzenbach (2013), S.390.

[6] Vgl. Mensen (2013), S.1274.

[7] Vgl. Conrady, Fichert, Sterzenbach (2013), S.390.

[9] Vgl. Maurer (2006), S.417.

[10] Vgl. Conrady, Fichert, Sterzenbach (2013), S.390.

[12] Vgl. Conrady, Fichert, Sterzenbach (2013), S.390.

[13] Vgl. Maurer (2006), S.415.

[14] Vgl. Conrady, Fichert, Sterzenbach (2013), S.390.

[15] Vgl. Conrady, Fichert, Sterzenbach (2013), S.390.

[16] Vgl. Mensen (2013), S.1274.

[18] Vgl. Conrady, Fichert, Sterzenbach (2013), S.390.

[20] Vgl. Mensen (2013), S.1279.

[21] Vgl. Conrady, Fichert, Sterzenbach (2013), S.391.

[22] Vgl. Mensen (2013), S.1272.

[23] Vgl. Conrady, Fichert, Sterzenbach (2013), S.407ff.

[24] Vgl. Mensen (2013), S.1281.

[25] Vgl. Conrady, Fichert, Sterzenbach (2013), S.409.

[26] Vgl. Mensen (2013), S.1277.

[27] Vgl. Maurer (2006), S.415.

[30] Vgl. Mensen (2013), S.1273.

[32] Vgl. Mensen (2013), S.1277.

[34] Vgl. Mensen (2013), S.1277.

[35] Vgl. Maurer (2006), S.417.

[37] Conrady, Fichert, Sterzenbach (2013), S.393.

[38] Conrady, Fichert, Sterzenbach (2013), S.405.

[39] Vgl. Maurer (2006), S.415.

[40] Vgl. Mensen (2013), S.1275.

[41] Vgl. Maurer (2006), S.415.